AUSFOREX澳汇|MLF降息落空!10年国债收益率跳升后回落

AUSFOREX澳汇|MLF降息落空!10年国债收益率跳升后回落

今日,央行开展3870亿元1年期中期借贷便利(MLF)操作。由于到期量为4810亿,今日央行通过MLF净回笼940亿元。中标利率为2.5%,保持不变,此前债市的降息预期落空,10年国债收益率开盘一度跳升。

不过,10年国债收益率随后震荡回落。当前,10Y国债收益率-MLF利率的值虽然下行空间有限,但债市调整风险可控,10年期国债收益率或持续低于MLF利率运行,出现调整即是配置机会。未来MLF还有下调可能,10Y国债区间也将相应下移。

对于没有调降MLF利率的原因,东方金诚宏观首席王青认为,主要源于2月全面降准落地,5年期以上LPR报价已大幅下调,其对信贷投放及房地产行业的支持效果有待进一步观察。开年货币政策在稳增长、稳楼市方向全面发力,当前正处于政策效果观察期。

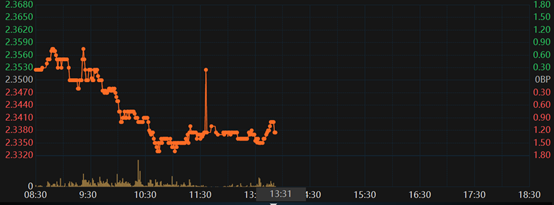

在MLF利率不变,且小幅缩量续作的消息落地后,今日10年国债活跃圈收益率开盘一度跳升至2.3800%,此后震荡回落。截至13:30,10年国债收益率在2.3375%的位置。

图:10年国债收益率分时走势

(资料来源:Choice数据,财联社整理)(资料来源:Choice数据,财联社整理)

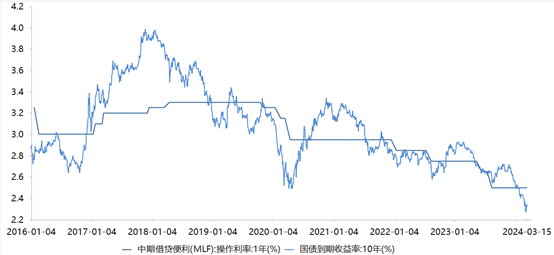

站在10年国债收益率与MLF比价的角度,华创固收首席周冠南认为,从绝对水平看,若10年期国债低偏MLF利率30bp,下行赔率更为有限,需关注止盈扰动。

图:10年国债到期收益率与MLF利率相对走势

(资料来源:Choice数据,财联社整理)(资料来源:Choice数据,财联社整理)

此前,10Y国债收益率-MLF利率在3月8日达到-22BP阶段性低点,本周随着10年期国债收益率的上行,10Y国债收益率-MLF已收敛至-18BP左右。

尽管10Y国债收益率-MLF利率下行空间有限,但周冠南表示,但当前债市调整风险可控,尚未形成反转信号,10年期国债收益率或持续低于MLF利率运行,若出现调整即是配置机会。当前基本面处于“弱修复”状态,货币政策总量宽松窗口仍未关闭;另外,本次10Y国债收益率低偏MLF时间仅有2个月左右,明显短于以往,调整也是配置机会。

申万宏源固收首席金倩婧认为,2020年下半年以来10年期国债收益率与MLF负偏离多在-20bp以内,主要与货币政策预期偏谨慎+长期经济预期偏乐观有关。如果参照2016和2019年的情况,10年期国债收益率与MLF的负偏离幅度可达到-40bp左右。

尽管3月MLF利率没有调降,但后续下调的空间依然存在。

王青判断,综合经济和物价走势,二季度MLF利率下调的可能性较大,幅度约在0.1至0.2个百分点左右。MLF利率下调会带动LPR报价联动调整,有效降低实体经济融资成本,低利率环境也将为地方债务风险化解提供更为有利的条件。更为重要的是,这将引导居民房贷利率较快下调,推动房地产行业尽快实现软着陆。这是今年稳增长、防风险的关键所在。

民生银行首席经济学家温彬表示,5Y-LPR大幅调降后,贷款利率加快下行,并将带动整体利率中枢下移。在此背景下,也将倒逼政策利率相应跟进,以实现各类利率之间的协同联动。考虑到当前通胀整体低迷,实际利率仍处高位,不利于实体有效融资需求的修复,需要通过降息来进一步降低负债成本,扩大融资需求,激发主体活力。

如果MLF下调,金倩婧认为10Y国债区间也将相应下移。当下或可类比2016和2019年的情况,在经济增速明显下台阶的背景下,债市的货币政策宽松预期高涨、长期经济预期同样明显转变,10Y国债与MLF的利差预计最低可达到-40bp左右。